2021年计算机系统集成行业上市公司全方位对比 业务布局、业绩表现与未来规划深度解析

随着数字化转型浪潮席卷全球,计算机系统集成作为连接硬件、软件与具体行业应用的关键环节,其战略地位日益凸显。2021年,在国内政策推动与市场需求的双重驱动下,相关上市公司表现活跃,呈现出差异化的发展态势。本文旨在对行业内主要上市公司进行全方位对比,梳理其业务布局,剖析业绩表现,并展望未来规划,为洞察行业趋势提供参考。

一、 核心上市公司业务布局汇总

计算机系统集成行业上市公司众多,其业务侧重点因资源禀赋和历史沿革而各异,主要可分为以下三类:

- 综合解决方案提供商:以东华软件(002065.SZ)、太极股份(002368.SZ)为代表。这类企业通常规模较大,具备深厚的行业Know-How和丰富的产品线,能为政府、金融、能源、电信等关键领域提供从咨询设计、软硬件集成到运维服务的“一站式”解决方案。其业务布局广泛,抗周期性较强。

- 垂直领域深耕者:如专注于智能交通领域的千方科技(002373.SZ)、聚焦于金融科技的宇信科技(300674.SZ)、以及深耕医疗信息化的卫宁健康(300253.SZ)。这类公司在特定行业内建立了深厚的客户关系和专业知识壁垒,解决方案针对性强,行业地位稳固。

- 新兴技术驱动型:以科大讯飞(002230.SZ)(AI+行业)、海康威视(002415.SZ)(视频物联+AI)等为代表。它们以自身核心的先进技术(如人工智能、大数据、物联网)为突破口,将技术能力与系统集成相结合,为客户提供智能化升级服务,成长性和估值弹性较高。

二、 2021年关键业绩指标对比

2021年,尽管面临宏观经济波动与供应链挑战,但受益于“十四五”规划开局之年的数字化投资加速,多数公司营收实现稳健增长,但盈利水平出现分化。

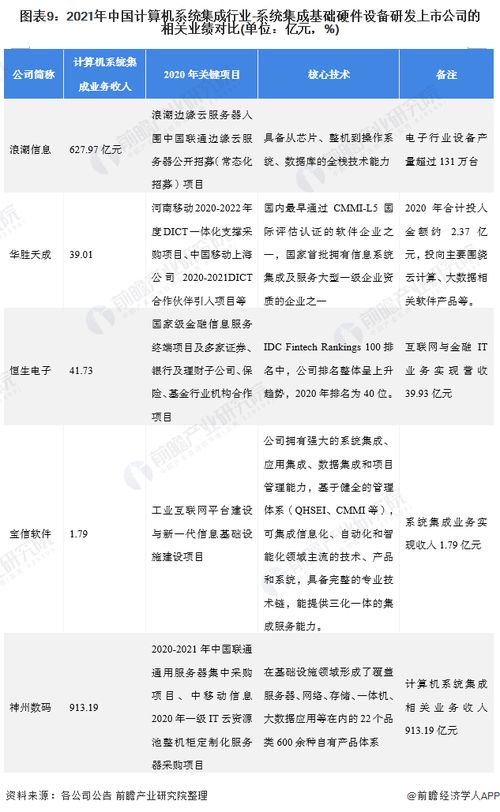

- 营收规模与增长:东华软件、太极股份等综合型厂商营收体量领先(普遍超过80亿元),但增长率相对平稳(约10%-20%)。而垂直领域和新兴技术型公司,如宇信科技、千方科技、科大讯飞等,则凭借行业高景气度或技术领先优势,实现了更快的营收增速(部分超过25%)。

- 盈利能力:行业整体毛利率受硬件成本上升、项目竞争加剧等因素影响,承压趋势明显。综合型厂商毛利率普遍在20%-30%区间;垂直领域软件占比高的公司(如宇信科技)毛利率可达30%以上;而业务中包含较多硬件集成的公司毛利率相对较低。净利润方面,技术驱动型和行业龙头公司表现更为出色,持续研发投入和规模化效应开始显现。

- 现金流与研发投入:经营活动现金流是衡量系统集成企业健康度的重要指标,项目回款能力差异导致各公司表现不一。研发投入上,所有公司均持续加码,尤其是AI、云计算、信创(信息技术应用创新)相关领域,研发费用率多数维持在8%-15%的高位,为未来竞争储备动能。

三、 业务规划与发展战略前瞻

各公司基于自身定位,提出了清晰的战略规划,共同指向数字化、智能化的深水区:

- 深化行业融合,拓展新兴市场:综合型厂商如太极股份强调在数字政府、智慧国防等优势领域做深做实,同时向企业数字化市场拓展。垂直领域公司则计划沿产业链延伸,例如千方科技从交通集成向车路协同、自动驾驶服务延伸。

- 强化自主产品与平台能力:为提升盈利能力和客户粘性,减少对硬件集成的依赖,主流公司纷纷加大自有软件产品、行业平台和解决方案的研发与推广。例如,东华软件强化其在金融、医疗等核心行业的软件产品线;宇信科技加强数据中台、信贷平台等产品化输出。

- 拥抱信创与云化转型:信创产业推进带来巨大的存量替代与升级市场,几乎所有上市公司都将参与信创生态作为战略重点。将解决方案向云服务模式(SaaS)转型也是明确方向,旨在获取可持续的订阅收入。

- 加强生态合作与资本运作:面对复杂的大型项目,与华为、腾讯、阿里等云厂商及专业技术公司的生态合作愈发重要。通过并购整合获取技术、客户或区域市场,也是上市公司快速扩张的常见路径。

结论

2021年的计算机系统集成行业上市公司在挑战中稳步前行,分化加剧。综合巨头依靠规模和全栈能力稳固基本盘,垂直专家凭借深度洞察获取溢价,技术先锋则引领创新方向。行业竞争将不仅是项目集成能力的比拼,更是行业知识、软件产品、平台生态与持续创新等综合实力的较量。能够持续深化行业理解、加速产品化转型、并灵活融入信创与云生态的公司,有望在数字化浪潮中赢得更大发展空间。

如若转载,请注明出处:http://www.qingdong999.com/product/79.html

更新时间:2026-03-07 03:26:32